In vielen Fällen greifen Eltern, Großeltern, Patentanten und -onkel zum Sparbuch oder dem Bausparer als Anlageform für Kinder.

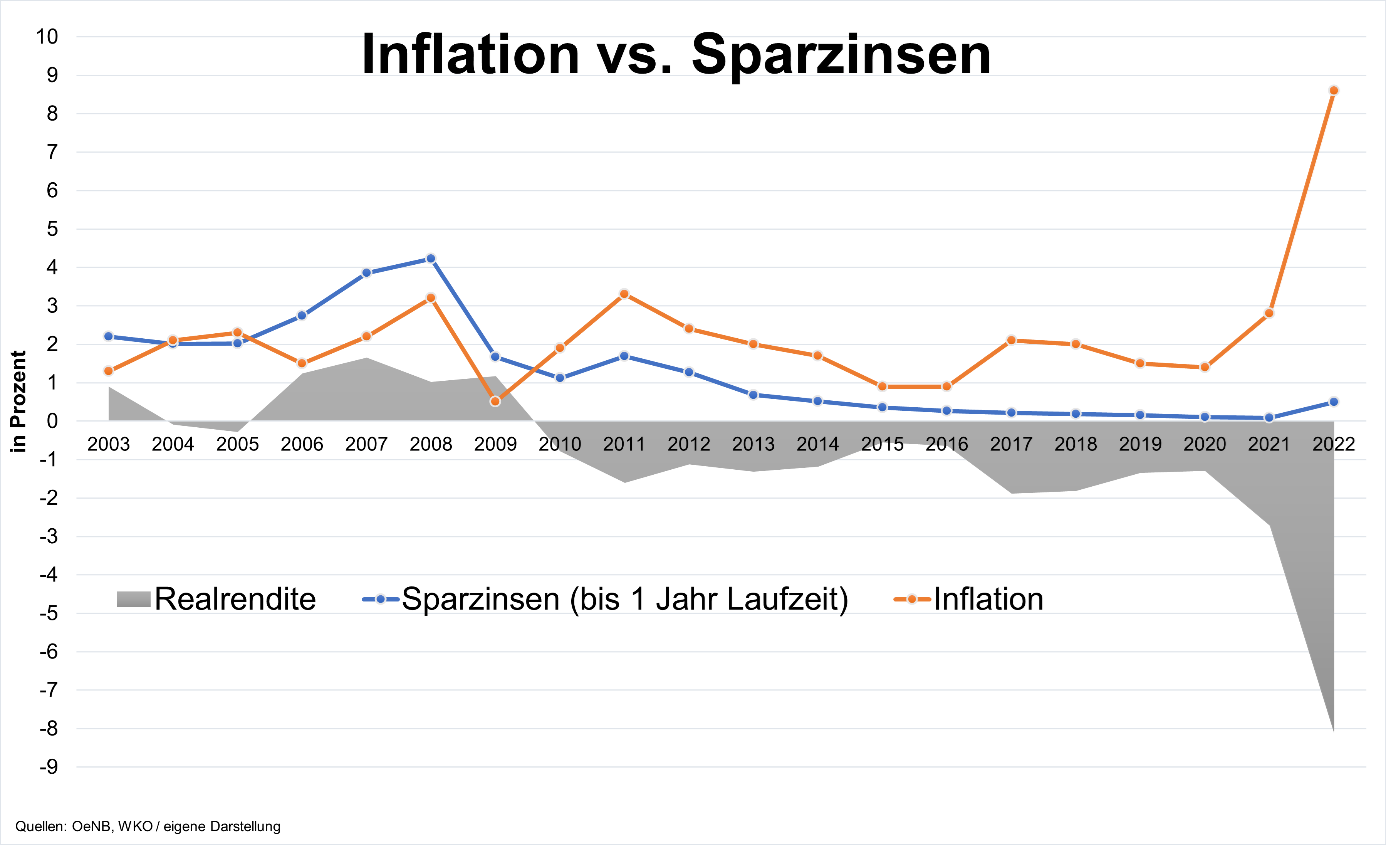

Mittlerweile gibt es zwar wieder Zinsen bei den Banken, aber bei einer Inflation

von 9,7% (April 2023) wird selbst bei einer Verzinsung von 3% ein realer Kaufkraftverlust von fast 7% (!) erzielt.

Dies mag zwar über ein Jahr verkraftbar sein, aber über die Jahre hinweg verliert das Geld somit massiv an Wert. Wie in der unteren Abbildung ersichtlich, ist die Realrendite (Sparzinsen – Inflation) seit über 10 Jahren durchgängig negativ und aktuell besonders hoch!

Nach sechs Jahren ist der Bausparer ausgelaufen und das Geld wird nicht benötigt, da das Kind noch nicht alt genug für den Führerschein ist. Es wird ein neuer Bausparer abgeschlossen und das Spiel geht von vorne los.

Welche Tools eignen sich dafür?

Im Grunde genommen gibt es hierfür zwei Möglichkeiten, nämlich mittels fondsgebundener Lebensversicherung oder eines Wertpapierdepots.

Fondsgebundene Lebensversicherung (FLV)

Lange Zeit waren viele Produkte sehr undurchsichtig, mit hohen Kosten verbunden oder in der Fondsauswahl nur äußerst eingeschränkt. In den letzten Jahren hat sich bei einigen Anbietern einiges verbessert, wodurch ein langfristiges Investment mittels einer FLV insbesondere für Kinder sehr sinnvoll sein kann.

Einer, wenn nicht sogar der größte Grund für die FLV ist, dass auf Gewinne keine Steuern bezahlt werden müssen. Es werden lediglich 4% Versicherungssteuer auf die Einzahlungen fällig.

Wertpapierdepot

Auch das Depot ist richtig eingesetzt ein sinnvolles Veranlagungsinstrument, insbesondere für nicht ganz so lange Veranlagungszeiträume. Anders als bei der FLV ist jedoch zu bedenken, dass bei der Entnahme 27,5% Kapitalertragssteuer (KESt) auf die Gewinne zu bezahlen sind.

Fazit:

Wie immer in der Veranlagung lohnt es sich, möglichst früh damit zu beginnen, um langfristig möglichst stark vom Zinseszins zu profitieren.

Siehe hierzu unseren Artikel zum Thema Sparen mit Wertpapieren:

DIE BESSERE RENTE? – Wie man mit Wertpapieren fürs Alter vorsorgen kann

Insbesondere bei einem langen Veranlagungshorizont, wie es bei Kindern der Fall ist, bietet sich eine gute fondsgebundene Lebensversicherung mit einer schlanken Kostenstruktur und breiter Fondsauswahl an, um möglichst stark vom Steuereffekt zu profitieren.

Im Gegensatz zum Bausparer und dem Sparbuch kann so langfristig die Inflation geschlagen und eine positive Realrendite erzielt werden.

Deine Kinder werden es dir später danken.

Sie sehen gerade einen Platzhalterinhalt von HubSpot. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen