Der 4th of July steht in den USA traditionell für Unabhängigkeit. Im Jahr 2026 bekam dieses Datum zusätzlich eine finanzielle Bedeutung: Mit den sogenannten Trump Accounts wurde in den USA ein neues Modell gestartet, das Kindern frühzeitig einen Zugang zum Kapitalmarkt ermöglichen soll.

Die Idee dahinter ist einfach: Kinder sollen nicht erst im Erwachsenenalter mit Vermögensaufbau beginnen, sondern möglichst früh. Denn beim Investieren ist der wichtigste Faktor oft nicht die Höhe des Startbetrags, sondern die Zeit. Genau dieser Gedanke ist auch für Familien in Österreich relevant. Nicht, weil die Trump Accounts hier direkt verfügbar wären, sondern weil sie eine wichtige Frage sichtbar machen:

Wie früh sollte man beginnen, für ein Kind Vermögen aufzubauen?

Trump Accounts sind neue US-Investmentkonten für Kinder. Laut IRS können sie für Kinder eröffnet werden, die am Ende des betreffenden Kalenderjahres noch nicht 18 Jahre alt sind und über eine gültige Social Security Number verfügen.

Für Kinder, die zwischen 1. Jänner 2025 und 31. Dezember 2028 geboren wurden und US-Staatsbürger mit gültiger Social Security Number sind, ist ein einmaliger staatlicher Startbetrag von 1.000 US-Dollar vorgesehen. Die Eröffnung erfolgt über IRS Form 4547.

Das US-Finanzministerium kommunizierte den offiziellen Launch rund um den 4. Juli 2026. Ab diesem Zeitpunkt können Familien Beiträge leisten und die Konten über die App verwalten. Die App soll Eltern und Kindern unter anderem Kontostände, Beiträge, Investmententwicklung und Lernmodule zu Themen wie Sparen, Investieren, Zinseszins und Diversifikation zeigen.

Auch die Regeln sind langfristig gedacht: Beiträge können von Eltern, Familie, Arbeitgebern oder bestimmten Organisationen kommen. Laut IRS sind private Beiträge bis zu 5.000 US-Dollar pro Jahr möglich, Arbeitgeberbeiträge bis zu 2.500 US-Dollar innerhalb dieses Limits. Das Kapital muss grundsätzlich in bestimmte Fonds oder ETFs investiert werden, die den S&P 500 oder einen anderen Index mit überwiegend US-amerikanischen Aktien abbilden. Entnahmen sind in der Regel erst ab dem Kalenderjahr möglich, in dem das Kind 18 Jahre alt wird. Danach gelten die Regeln ähnlich wie bei einer traditionellen IRA.

Kurz gesagt: Die USA schaffen ein strukturiertes Investmentkonto für Kinder. Der Staat gibt für bestimmte Jahrgänge einen Startbetrag dazu. Familien können ergänzen. Der Kapitalmarkt übernimmt den langfristigen Vermögensaufbau.

Was Österreich daraus lernen kann

Für österreichische Familien ist der Trump Account kein direktes Produkt.

Die Grundidee dahinter ist aber hochrelevant. Ein Kind hat etwas, das Erwachsene oft nicht mehr haben: sehr viel Zeit.

Wer mit 35 oder 45 Jahren beginnt, muss mit deutlich höheren Beträgen arbeiten, um bis zur Pension ein bestimmtes Vermögen aufzubauen. Wer für ein Kind ab Geburt oder in jungen Jahren investiert, nutzt einen viel längeren Zeitraum.

Das verändert die Rechnung deutlich.

Der Zinseszinseffekt: Warum Zeit so entscheidend ist

Der Zinseszinseffekt bedeutet, dass nicht nur das ursprünglich investierte Kapital Erträge erwirtschaftet, sondern auch diese Erträge wieder mitveranlagt werden. Dadurch entsteht über lange Zeiträume ein exponentieller Effekt.

Ein vereinfachtes Beispiel:

Wer bei Geburt einmalig 2.000 € investiert und über 65 Jahre eine durchschnittliche jährliche Rendite von 10,265 % erzielt, kommt rechnerisch auf über 1 Mio. € Endwert. Nominal kann demnach daraus ein sehr hoher Betrag entstehen: bei einer angenommenen Inflation von 2 % pro Jahr entspricht 1 Mio. € in 65 Jahren nur rund 276.000 € heutiger Kaufkraft. Entscheidend ist demnach die reale Kaufkraft nach Inflation, Kosten und Steuern. Er berücksichtigt keine Produktkosten, Steuern, Währungseffekte oder Schwankungen. Historische S&P-500-Daten zeigen zwar sehr lange Renditehistorien inklusive Dividenden, sie sind aber keine Prognose für die Zukunft. Trotzdem zeigt das Beispiel eine wichtige Wahrheit: Zeit kann kleine Beträge sehr groß machen.

Inflation wird in Österreich über den Verbraucherpreisindex gemessen. Statistik Austria beschreibt den VPI als Maßstab für die allgemeine Preisentwicklung bzw. Inflation. Die EZB verfolgt für den Euroraum mittelfristig ein Inflationsziel von 2 %.

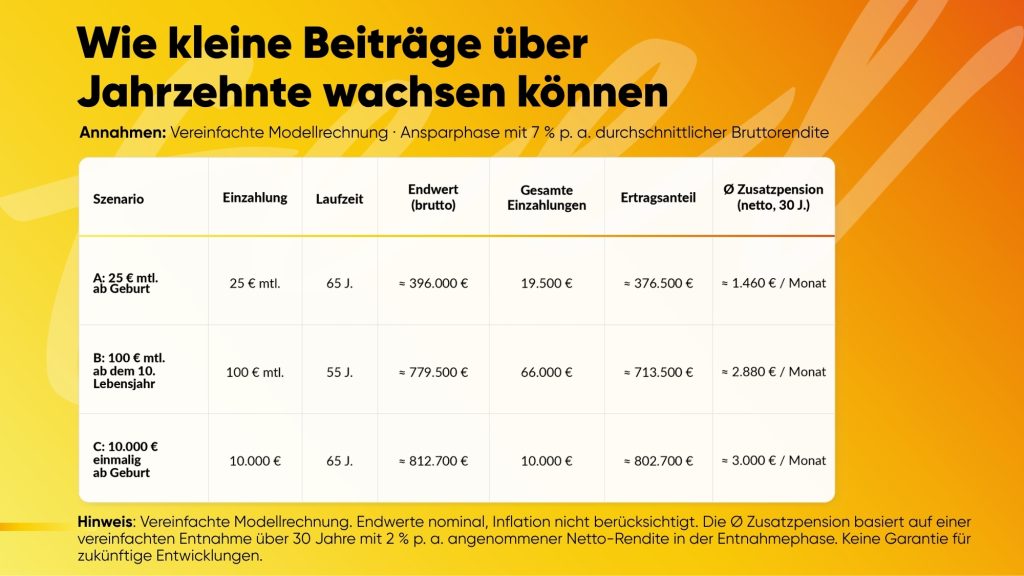

Drei einfache Rechenbeispiele

Das Beispiel zeigt die Kraft des Zinseszinseffekts. Es ist aber kein realistisches Standard-Szenario für jede Familie.

Diese langfristigen Rechenbeispiele zeigen nominale Zukunftswerte. Eine Million Euro in 65 Jahren hat nicht dieselbe Kaufkraft wie eine Million Euro heute.

Die wichtigste Erkenntnis: Nicht nur große Beträge zählen. Entscheidend ist, früh eine realistische Struktur aufzubauen, regelmäßig zu investieren und Kosten, Steuern und Inflation mitzudenken. Der Zinseszinseffekt bleibt ein starker Hebel. Aber er wirkt am besten, wenn die Planung sauber, langfristig und realistisch erfolgt.

Du möchtest wissen, wie sich unterschiedliche Sparbeträge langfristig auswirken können? Mit dem feel FINANCE Sparrechner kannst du verschiedene Szenarien einfach durchspielen.

Sparbuch oder Kapitalmarkt?

Viele Eltern und Großeltern sparen für Kinder klassisch am Sparbuch.

Das ist verständlich: Es wirkt sicher, ist einfach und gut bekannt.

Langfristig hat das Sparbuch aber eine Schwäche. Wenn die Verzinsung niedrig ist und Inflation die Kaufkraft reduziert, wächst das Vermögen real oft kaum oder verliert sogar an Wert. Für kurzfristige Rücklagen kann ein Sparkonto sinnvoll sein. Für einen Anlagehorizont von 20, 40 oder 60 Jahren braucht es meist eine andere Struktur. Genau hier kommen breit gestreute Investmentlösungen ins Spiel. Nicht als kurzfristige Spekulation, sondern als langfristiger Vermögensaufbau.

Welche Möglichkeiten gibt es in Österreich?

In Österreich gibt es mehrere Wege, um für Kinder langfristig Vermögen aufzubauen. Welche Lösung sinnvoll ist, hängt von Ziel, Zeithorizont, Flexibilität, Kosten, Steuerstruktur und Risikobereitschaft ab.

1. ETF- oder Fondssparplan

Ein ETF- oder Fondssparplan ist flexibel, transparent und bereits mit kleinen monatlichen Beträgen möglich. Über breit gestreute Fonds kann global investiert werden.

Der Vorteil liegt in der Einfachheit und Flexibilität. Der Nachteil liegt unter anderem in der steuerlichen Behandlung. In Österreich unterliegen viele Kapitalerträge einem besonderen Steuersatz von 27,5 %. Dazu zählen etwa Dividenden und realisierte Gewinne aus Aktien. Für Zinsen aus Sparbüchern und Girokonten gilt hingegen ein Steuersatz von 25 %.

Für Eltern bedeutet das: Ein Depot kann sehr sinnvoll sein, sollte aber steuerlich korrekt eingeordnet werden.

2. Fondsgebundene Lebensversicherung

Eine fondsgebundene Lebensversicherung kann bei sehr langen Laufzeiten eine interessante Struktur sein. Sie kombiniert Kapitalmarktveranlagung mit einem Versicherungsmantel.

Das österreichische Finanzministerium hält fest, dass Erträge aus privaten Lebensversicherungen im Allgemeinen nicht der Einkommensteuer und damit auch nicht der Kapitalertragsteuer unterliegen. Gleichzeitig unterliegen solche Verträge in der Regel der Versicherungssteuer. Bei bestimmten kurzläufigen Verträgen können steuerliche Sonderregeln greifen.

Die Versicherungssteuer beträgt bei Lebens- und Invaliditätsversicherungen in vielen Fällen 4 % des Versicherungsentgelts. Bei bestimmten kurzläufigen Kapitalversicherungen kann ein höherer Satz von 11 % gelten.

Der große Vorteil einer sauber strukturierten fondsgebundenen Lebensversicherung liegt daher in der langfristigen steuerlichen Planbarkeit.

Der Nachteil: Kosten, Laufzeit, Produktqualität und Flexibilität müssen genau geprüft werden.

3. Kombination aus Flexibilität und Struktur

In der Praxis kann auch eine Kombination sinnvoll sein. Zum Beispiel ein flexibler ETF- oder Fondssparplan für frei verfügbare Ziele und eine langfristig ausgerichtete Versicherungslösung für den Vermögensaufbau bis ins Erwachsenenalter oder bis zur Pension.

Entscheidend ist nicht, welches Produkt auf den ersten Blick am attraktivsten wirkt, sondern welche Struktur zum Kind, zur Familie und zum Ziel passt.

Was Eltern und Großeltern vor dem Start klären sollten

Bevor Geld investiert wird, sollten ein paar Fragen beantwortet werden::

Wofür soll das Geld später verwendet werden?

Ausbildung, erste Wohnung, Unternehmensgründung, langfristige Vorsorge oder eine Kombination daraus?

Wer soll rechtlich verfügen können?

Je nach Konstruktion kann das Geld dem Kind gehören oder von den Eltern verwaltet werden. Das hat rechtliche und praktische Folgen.

Wie wichtig ist Flexibilität?

Wer jederzeit auf das Kapital zugreifen möchte, braucht eine andere Lösung als jemand, der bewusst über Jahrzehnte plant.

Wie viel Risiko ist sinnvoll?

Ein sehr langer Anlagehorizont erlaubt grundsätzlich mehr Schwankung.

Das heißt aber nicht, dass jedes Risiko passend ist.

Wie wirken Kosten und Steuern?

Gerade über 40 bis 65 Jahre können kleine Unterschiede bei Kosten und Steuern enorme Auswirkungen auf den Endwert haben.

Die häufigsten Denkfehler

- Der erste Denkfehler ist, zu lange zu warten. Viele Eltern sagen: „Wir beginnen später, wenn mehr Geld übrig ist.“ Oft wäre es besser, heute klein zu starten und später zu erhöhen.

- Der zweite Denkfehler ist, nur auf Sicherheit zu setzen. Sicherheit ist wichtig, ja. Aber über Jahrzehnte kann vermeintliche Sicherheit teuer werden, wenn das Geld real an Kaufkraft verliert.

- Der dritte Denkfehler ist, zu einseitig zu investieren. Einzelaktien, Trends oder sehr enge Themenfonds können spannend wirken, sind aber für Kindervermögen oft zu konzentriert.

- Der vierte Denkfehler ist, Steuern und Kosten zu unterschätzen. Bruttorenditen sehen oft gut aus. Entscheidend ist aber, was langfristig nach Kosten und Steuern übrig bleibt.

So könnte ein sinnvoller Start aussehen

Ein pragmatischer Einstieg kann sehr einfach sein:

- Ziel definieren

Soll es um Ausbildung, Startkapital oder langfristige Vorsorge gehen? - Budget festlegen

Auch 25 € bis 100 € monatlich können über lange Zeiträume viel bewirken.

Als Orientierung kannst du vorab verschiedene Beträge im

feel FINANCE Sparrechner simulieren. So bekommst du ein erstes Gefühl dafür, wie stark Zeit, Sparrate und Renditeannahme zusammenwirken. - Struktur wählen

ETF-Depot, Fondssparplan, fondsgebundene Lebensversicherung oder eine Kombination. - Automatisieren

Dauerauftrag oder Sparplan einrichten, damit die Strategie nicht von der Tageslaune abhängt. - Jährlich überprüfen

Nicht ständig ändern, aber doch regelmäßig prüfen, ob Ziel, Beitrag und Struktur noch passen.

UNSER FAZIT

Der Trump Account ist ein US-Modell. Die Idee dahinter ist universell.

Die Trump Accounts zeigen beispielhaft, wie stark die Wirkung eines frühen Starts sein kann. Ein kleiner Betrag zu Beginn des Lebens kann über Jahrzehnte eine erhebliche Wirkung entfalten. Für Familien in Österreich heißt das nicht, dass ein US-Modell kopiert werden muss. Unsere Haltung: Der beste Zeitpunkt, um langfristig für ein Kind zu planen, ist oft früher, als viele denken. Ob ETF-Sparplan, Investmentfonds, fondsgebundene Lebensversicherung oder eine Kombination: Wichtig ist eine klare Strategie. Denn Vermögensaufbau für Kinder ist keine kurzfristige Entscheidung, sondern eine langfristige Verantwortung. Wer seinem Kind finanzielle Möglichkeiten eröffnen möchte, braucht keine perfekte Ausgangssituation, aber einen ganzheitlichen Plan.

Gerne unterstützen wir dich dabei, passende Lösungen langfristig sinnvoll einzuordnen. In einem persönlichen Gespräch lässt sich klären, welche Struktur für dein Kind, deine Familie und dein Ziel am besten passt.

Du möchtest zuerst selbst ein Gefühl für mögliche Beträge bekommen? Mit dem kostenlosen feel FINANCE Sparrechner kannst du verschiedene Sparraten und Zeiträume unverbindlich durchspielen:

Disclaimer

Eine Anlageempfehlung muss den finanziellen Verhältnissen, Kenntnissen und Erfahrungen sowie den Anlagezielen und der Risikobereitschaft des Anlegers entsprechen und darf daher erst nach einem den gesetzlichen Vorschriften entsprechenden Angemessenheits- und Eignungstest ausgesprochen werden.

Vergangenheitswerte sind keine Garantie für die Zukunft.

Trotz sorgfältiger Auswahl der Quellen und Prüfung der Inhalte übernimmt weder der Autor noch eines seiner assoziierten Unternehmen irgendeine Art von Haftung für die Verwendung dieser Ausarbeitung oder deren Inhalt. Es kann keine Gewähr für die Richtigkeit oder Vollständigkeit der in dieser Publikation gemachten Angaben übernommen werden, und keine Aussage in dieser Ausarbeitung ist als solche Garantie zu verstehen. Wie bei jeder Anlage in Wertpapieren und vergleichbaren Vermögenswerten, bestehen bei der Anlage in Investmentfonds, ETF’s oder Aktien das Risiko von Kurs- und Währungsverlusten. Dies hat zur Folge, dass die Preise der Fondsanteile und die Höhe der Erträge schwanken und nicht garantiert werden können. Eine Gewähr für die Richtigkeit, Vollständigkeit oder Genauigkeit kann nicht übernommen werden. Der Wert jedes Investments und der Ertrag daraus können sowohl sinken als auch steigen, und Sie erhalten möglicherweise nicht den investierten Gesamtbetrag zurück. In der Vergangenheit erzielte Performance ist kein verlässlicher Indikator für zukünftige Entwicklungen. Die in diesem Dokument gewählten Betrachtungszeiträume dienen ausschließlich dem Zweck, über die Wertentwicklung der genannten Wertpapiere oder Musterportfolien zu informieren. Darüber hinaus dürfen aus diesen Informationen keine Aussagen zu Eigenschaften der genannten Wertpapiere oder Musterportfolien abgeleitet werden, ebenso nicht zu deren künftigen Entwicklung. Sofern in diesem Dokument Indizes genannt werden, wird ihre Wertentwicklung lediglich zu Vergleichszwecken herangezogen, um das Investmentumfeld im Betrachtungszeitraum veranschaulichen. Bitte beachten Sie, dass ein Index grundsätzlich nicht aktiv gemanagt wird und es nicht möglich ist, direkt in einen Index zu investieren. Die Wertentwicklung eines Index beinhaltet keinen Abzug von Aufwendungen und repräsentiert nicht die Wertentwicklung irgendeines in diesem Dokument genannten Wertpapiers.

Der Inhalt dieser Publikation dient ausschließlich der allgemeinen Information. Diese Informationen können und sollen eine individuelle Beratung durch hierfür qualifizierte Personen nicht ersetzen. Die Informationen in Bezug auf Aktien oder andere Anlageklassen stellen keine Anlageberatung und keine Kaufempfehlung dar.

Irrtümer und Druckfehler vorbehalten.

Risikohinweis

Dieser Beitrag dient der allgemeinen Information und ersetzt keine individuelle Beratung. Veranlagungen am Kapitalmarkt unterliegen Schwankungen. Der Wert von Investmentfonds, ETFs oder fondsgebundenen Lösungen kann steigen oder fallen. Historische Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Steuerliche Aspekte hängen von der konkreten Ausgestaltung und der persönlichen Situation ab und sollten individuell geprüft werden.

Quellen

IRS: Trump Accounts, Voraussetzungen, Pilotbeitrag und Form 4547.

U.S. Treasury: Launch der Trump Accounts und App-Funktionalitäten rund um den 4. Juli 2026.

IRS Guidance: Beiträge, Arbeitgeberbeiträge, Investmentvorgaben und Entnahmeregeln.

BMF Österreich: Besteuerung von Kapitalerträgen und KESt-Sätze.

BMF Österreich: Steuerliche Behandlung privater Lebensversicherungen.

RIS: Versicherungssteuergesetz, Steuersätze für Lebensversicherungen.

NYU Stern / Aswath Damodaran und Slickcharts: Historische S&P-500-Renditedaten inklusive Dividenden.

ECB: Two per cent inflation target