Obwohl viele Eltern skeptisch gegenüber staatlichen Pensionsplänen sind, vernachlässigen sie oft immer noch die finanzielle Vorsorge für ihre Kinder. In Bezug auf Haushalt und Freizeit werden die potenziellen Unfallrisiken für Kinder häufig unterschätzt und nicht angemessen abgesichert. In diesem Teil sehen wir uns sinnvolle Versicherungen für Kinder näher an. Kaum jemand beschäftigt sich gerne mit Versicherungen, aber spätestens bei Familienzuwachs ist es an der Zeit, sein Absicherungskonzept überprüfen zu lassen und an die veränderten Lebensumstände anzupassen.

Welche Versicherungen braucht mein Kind?

Eine private Unfallversicherung ist ein Must-have, da Kleinkinder nicht der gesetzlichen Unfallversicherung unterliegen. Diese greift nämlich erst ab dem verpflichteten Kindergartenjahr, aber auch nur während des Besuchs des Kindergartens/Schule und auf dem Hin- und Rückweg. Bei Unfällen in der Freizeit werden zwar die Behandlungskosten (Mitversicherung bei Eltern) gedeckt, nicht aber mögliche Folgeschäden. Fakt ist leider, dass sich die meisten Unfälle in der

Freizeit ereignen.

Auch eine private Haftpflichtversicherung ist äußerst wichtig, da Eltern für ihre Kinder haften. Wenn das Kind fremde Sachen beschädigt, z.B. eine Vase umwirft, wird das in den meisten Fällen nicht existenzbedrohend sein. Jedoch bei Personenschäden, wenn das Kind z.B. beim Fahrradfahren einen Unfall verursacht und andere Personen dadurch zu Schaden kommen, kann ein beträchtlicher finanzieller Schaden entstehen. Meistens ist die private Haftpflichtversicherung Teil der Haushaltsversicherung. Wichtig ist eine adäquate Versicherungssumme.

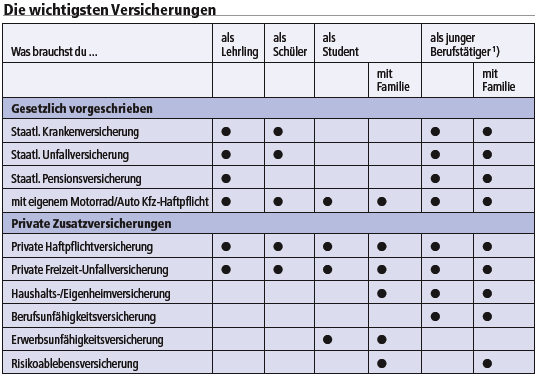

Tipp: Wenn Kinder auch nach der Ausbildung weiterhin zu Hause wohnen, unbedingt überprüfen, ob das Kind noch mitversichert ist. Hier gibt es je nach Versicherungsgesellschaft unterschiedliche Regelungen.

Du möchtest deine größten Risiken identifizieren? Der VKI – Konsumentenschutz hilft dir dabei:

-> DEIN RISIKOCHECK

Berufsunfähigkeitsversicherung (BU)

Anders als in Deutschland ist die BU in Österreich noch deutlich weniger verbreitet. Es handelt sich jedoch um eine äußerst wichtige Absicherung gegen Krankheiten (in 9 von 10 Fällen der Grund für eine Berufsunfähigkeit) und Unfälle.

Im Laufe des Berufslebens wird jede/r fünfte Österreicher/in berufsunfähig! Wenn Eltern für ihre Kinder schon im jungen Alter eine BU abschließen, hat dies mehrere Vorteile:

- Sofort voller Schutz

- Je länger man mit dem Abschluss wartet, desto wahrscheinlicher ist es, dass die Annahme aufgrund von Vorerkrankungen erschwert wird oder es Ausschlüsse gibt.

- Die spätere Berufsauswahl ist unerheblich

- Es gibt Berufe die gar nicht oder nur gegen sehr hohe Prämien versicherbar sind (vor allem körperliche Berufe).

- Günstige Prämie

- Je niedriger das Eintrittsalter, desto günstiger ist die Prämie.

Du möchtest mehr über die Berufsunfähigkeitsversicherung erfahren? Sieh dir unseren ausführlichen Artikel dazu an:

Neben diesen Must-have Versicherungen gibt es die Möglichkeit eine private Krankenzusatzversicherung (KV) für sein Kind abzuschließen. Auch wenn wir in Österreich generell ein sehr gutes Gesundheitssystem haben, kommt es u.a. wegen akuten Personalmangels zu vermehrten Problemen.

Je nach Tarif werden die Kosten für Wahlarztbesuche oder die Sonderklasse im (Privat-)krankenhaus übernommen.

Wie bei der BU lohnt sich auch in der KV ein früher Einstieg, da die Prämie als Kind wesentlich günstiger ist und es meist noch keine/weniger Ausschlussgründe für die Annahme gibt. Es besteht auch die Möglichkeit mit einem preiswerten Basis-Tarif zu starten und sich die Option offen zu halten, später (z.B.: wenn das Kind erwachsen ist und selbst entscheiden kann) ohne erneute Gesundheitsüberprüfung in einen Volltarif zu wechseln.

Fazit:

Zusammenfassend lässt sich sagen, dass eine private Unfallversicherung, eine Berufsunfähigkeitsversicherung sowie eine private Haftpflichtversicherung für Kinder sehr sinnvoll sind. Eine Krankenzusatzversicherung ist, sofern leistbar, eine gute Ergänzung und insbesondere als langfristige Vorsorge zu sehen, da mit höherem Alter auch die Wahrscheinlichkeit für kleinere und größere Wehwehchen immer weiter zunimmt.

Im nächsten Teil werden alternative Veranlagungsmöglichkeiten zum hierzulande noch immer sehr beliebten Bausparen und Sparbuch behandelt.

Hier gehts zu Teil 2:

VORSORGE FÜR KINDER – die optimale Veranlagung für Kinder [Teil 2]

Sie sehen gerade einen Platzhalterinhalt von HubSpot. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen