Doch wie funktioniert‘s?

In wirtschaftlich herausfordernden Zeiten sind Investitionen ein wichtiger Faktor, um Wachstum anzukurbeln und Stabilität zu schaffen.

Regierungen setzen oft auf steuerliche Anreize und Förderprogramme, um private Investitionen zu fördern, neue Arbeitsplätze zu schaffen und die Wirtschaft zu beleben. In diesem Kontext bietet die Investition in Immobilien eine interessante Möglichkeit, von diesen Anreizen zu profitieren und gleichzeitig eine nachhaltige Wertanlage aufzubauen.

Das Konjunkturstärkungsgesetz (KonStG 2020) brachte wesentliche Neuerungen

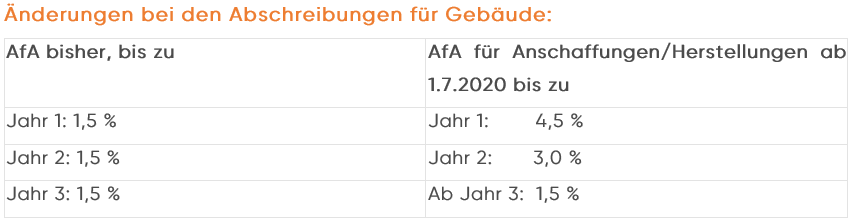

Durch das im Jahre 2020 erlassene Konjunkturstärkungsgesetz (KonStG 2020) wurde die Afa – Absetzung für Abnützung – für Gebäude in den ersten beiden Jahren erheblich erhöht.

Im Jahr eins darf man ab sofort das Dreifache (= 4,5 %) und im darauf folgenden Jahr das Zweifache (= 3 %) des normalen Afa-Prozentsatzes (= 1,5 %) als steuerliche Ausgabe gelten machen.

Was ist die Afa?

Die Afa – Abkürzung für: Absetzung für Abnützung – ist eine sogenannte „Betriebsausgabe“, die den Wertverlust einer Anschaffung über einen gewissen Zeitraum (z.B. Immobilie, Auto, Büroeinrichtung usw.) darstellt.

Um das an einem Beispiel zu verdeutlichen:

Ich kaufe im Jahr 1 eine Immobilie um 100.000€, wobei 70.000€ dem Anteil des Gebäudes entsprechen. (Achtung: Die Afa gilt nur für den Gebäudeanteil und nicht für Grund und Boden. Dieser hat keine Abnützung und somit kann auch keine Afa geltend gemacht werden). Durch die neue Afa für Gebäude darf ich nun 3.150€ als „Werbungskosten“ in meine Steuererklärung aufnehmen (früher nur 1.050€). Sollte ich nun in der 50 % Steuerprogression sein würde ich 1.575€ vom Finanzamt an bereits bezahlten Steuern zurückbekommen.

Wichtig hierbei ist, dass die Afa eine Ausgabe darstellt, obwohl sie nicht direkt in Cash bezahlt werden muss. Indirekt wurde dies natürlich bereits beim Kauf der Wohnung getan. Trotzdem wird durch diesen Effekt erreicht, dass ich jährlich durch die Afa-Ausgaben meine Steuerlast senken kann ohne dafür tatsächlich Geld ausgeben zu müssen.

Bsp.: angenommene Steuerprogression 50 % und keine Berücksichtigung von anderen Abgaben (z. B. Sozialversicherung usw.).

| VOR Immobilienkauf: | |

| Bruttoeinkommen (nach SV) | € 70.000,- |

| Nettoeinkommen | € 40.000,- |

| NACH Immobilienkauf: | |

| Bruttoeinkommen | € 70.000,- |

| Afa Immobilie | – € 3.150,- |

| Bruttoeinkommen neu | € 66.850,- |

| Nettoeinkommen neu | € 41.575,- |

Da du bereits 30.000€ an Steuern und Abgaben für ein Einkommen von 70.000€ bezahlt hast, aber durch den Erwerb der Immobilie eigentlich nur brutto 66.850€ verdient hast und somit zu viel Abgaben gezahlt hast, bekommst du einen Teil (1.575€) im Rahmen der Einkommensteuerveranlagung wieder vom Finanzamt zurück.

Dieses Beispiel ist natürlich keine genaue Berechnung und einige Faktoren (wie z.B.: die Einkünfte aus der Vermietung) wurden aus Gründen der Verständlichkeit nicht berücksichtigt. Es dient lediglich dazu, die Wirkung der Afa bei Gebäuden leicht verständlich aufzubereiten.

Welche anderen Steuervorteile gibt es?

Wie hoch die Rendite bei Anlegerwohnungen tatsächlich ausfällt, hängt von der steuerlichen Optimierung ab. Das Finanzamt lässt hier Anlegern zwar nicht unendlich Spielraum, aber es gibt doch ein paar weitere Möglichkeiten um seine Steuerbelastung zu senken und seine Rendite zu erhöhen.

Umsatzsteuer:

Der Kaufpreis der Wohnung ist schon der erste Punkt an dem angesetzt werden kann. Kauft man die Wohnung als Anleger mit Gewinnabsicht vom Bauträger, kann man sich die Vorsteuer auf den Kaufpreis vom Finanzamt zurückholen. Im Vergleich zum Endverbraucher bekommt man ca. 20 % des Kaufpreises vom Staat retour. Somit kostet eine Anlegerwohnung im Wert von 240.000 Euro für den Endverbrauchen eben die vollen 240.000 Euro und für den Anleger „nur“ 200.000 Euro. Dafür muss die Wohnung unbedingt mit ausgewiesener Umsatzsteuer vermietet werden. Bei der Vermietung von Wohnräumen wäre der aktuelle Prozentsatz 10 % auf die Nettomiete. Die vereinnahmte Umsatzsteuer muss spätestens am Ende des Jahres im Zuge der Steuererklärung wieder abgeführt werden. Aufpassen sollte man, wenn man die Wohnung innerhalb der ersten 20 Jahre verkaufen möchte. Dies kann im schlimmsten Fall dazu führen, dass Teile der Umsatzsteuer wieder zurückgeführt werden müssen.

Andere Aufwendungen mit steuerlichen Auswirkungen:

Auch bei den laufenden Mieteinnahmen gibt es Optimierungspotential. Die bereits erwähnte Afa (Abschreibung), laufende Instandhaltungsmaßnahmen (z. B. Ausmalen) und Kreditkosten mindern die Steuerbelastung jedes Jahr. Bei den Kreditkosten kann man die anfallenden Zinsen und Spesen sofort als Ausgabe absetzen, wodurch sich eine Finanzierung der Vorsorgewohnung positiv auf die Rendite auswirken kann. Nicht darf man jedoch den Anteil der Tilgung (also die gesamte Kreditrate) absetzen.

Bei den Instandhaltungsmaßnahmen muss man ein wenig genauer unterscheiden:

Instandhaltungsmaßnahmen zielen darauf ab, den bestehenden Zustand einer Immobilie zu erhalten. Beispiele sind das Ausmalen, der Austausch verschlissener Teile (z. B. Fensterdichtungen) oder kleinere Reparaturen. Diese werden von den Instandsetzungsmaßnahmen unterschieden, die umfassendere Arbeiten betreffen, wie z. B. die Sanierung eines Dachs oder den Austausch der gesamten Heizungsanlage.

Steuerliche Auswirkungen

- Instandhaltungskosten:

- Diese gelten als sofort abzugsfähige Werbungskosten. Sie können direkt im Jahr der Zahlung steuerlich geltend gemacht werden und reduzieren dadurch unmittelbar die Steuerbelastung.

- Instandsetzungskosten:

- Bei größeren Maßnahmen können diese als anschaffungsnahe Herstellungskosten klassifiziert werden. Sie sind dann über die Nutzungsdauer der Immobilie verteilt abschreibbar. Kleinere Maßnahmen können jedoch, je nach Umfang, ebenfalls sofort als Werbungskosten abgesetzt werden.

- Küchenabschreibung:

- Eine Küche in einer Vorsorgewohnung (einschließlich Einbauküche und elektrischer Geräte) zählt nicht zu den Instandhaltungsmaßnahmen, sondern wird steuerlich als bewegliches Wirtschaftsgut behandelt. Die Kosten für eine neue Küche oder größere Modernisierungen daran können über eine Nutzungsdauer von 10 Jahren abgeschrieben werden.

- Diese jährliche Abschreibung wird als Werbungskosten in der Steuererklärung angesetzt und mindert somit das zu versteuernde Einkommen. Ein Beispiel: Kostet die Küche 10.000 €, beträgt die jährliche Abschreibung 1.000 €.

Zusammenfassung Instandhaltungs- & Instandsetzungsmaßnahmen

Kleine Maßnahmen: Sofort abzugsfähig.

Umfangreiche Arbeiten: Abschreibung über die Nutzungsdauer der Immobilie.

Küche: Abschreibung als bewegliches Wirtschaftsgut über 10 Jahre.

💡 WICHTIG:

Man sollte unbedingt versuchen innerhalb von 20 Jahren einen steuerlichen Gewinn zu erzielen, weil man ansonsten in die so genannte Liebhaberei fallen könnte. Dies würde dazu führen, dass alle generierten steuerlichen Vorteile rückabgewickelt werden. Vor allem bei einer Fremdfinanzierung muss diese Tatsache berücksichtigt werden.

Sind die Immobilienpreise nicht schon viel zu hoch?

Sind Immobilien nicht viel zu teuer? Lohnt es sich überhaupt noch zu investieren?

Diese Fragen beschäftigen viele Menschen, die sich mit dem Thema auseinandersetzen. Rückblickend ist die Antwort auf diese Frage eindeutig: JA!!!

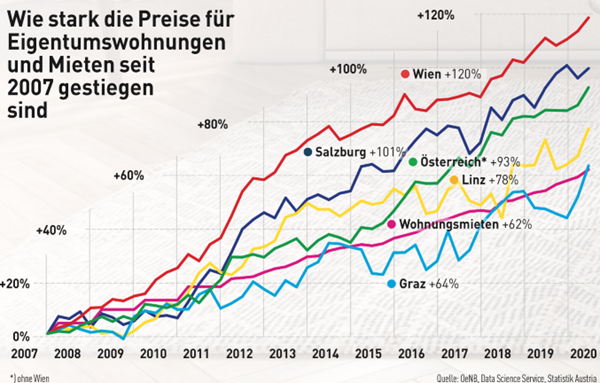

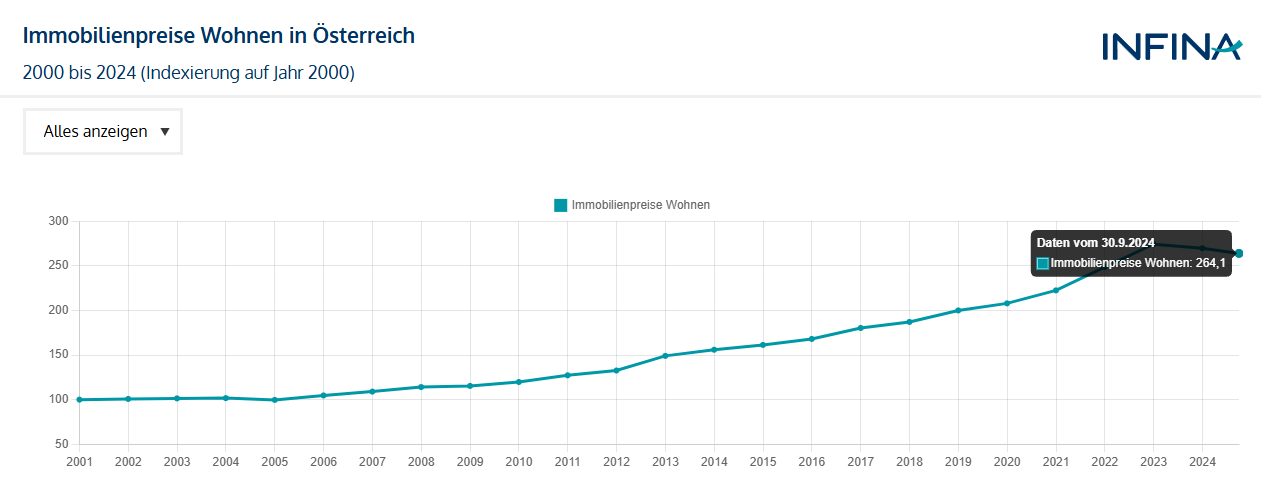

Seit der großen Finanzkrise im Jahre 2008 kennt die Preiskurve für Wohnungen nur eine Richtung: Nach oben. In Wien haben sich die Preise bereits mehr als verdoppelt und auch andere Städte wie Graz konnten eine interessante Wertsteigerung vermelden.

Grund für die zum Teil starken Preisanstiege waren unter anderem Zinssenkungen der Europäischen Zentralbank (EZB). Diese erleichterten die Finanzierung von Wohneigentum, sodass die Nachfrage nach Immobilien stieg. In den Jahren 2009 bis 2020 nahmen die Immobilienpreise im Wohnbereich um durchschnittliche 5,7 % zu. In den Jahren 2021 und 2022 waren dann mit einer Steigerung von jeweils über 11 % weitere Preissprünge zu beobachten. Niedrige Kreditzinsen ermöglichten den Immobilienkauf in Österreich trotz weiter steigender Immobilienpreise.

Immobilienpreise Wohnen in Österreich (Quelle: https://www.infina.at/trends/statistik-immobilienpreise)

Seit dem Jahre 2000 sind Immobilienpreise in Österreich um ca. 4,13 % pro Jahr gestiegen.

Ob die Preise dieses Tempo beibehalten werden wir erst in Zukunft erfahren, jedoch verglichen mit anderen ebenfalls weit entwickelten europäischen Ländern sind die Preise für Wohnimmobilien in Österreich noch „moderater“.

Neben der erhofften Preissteigerung gilt ja vor allem auch die Miete als attraktive Einnahmequelle und gepaart mit den erwähnten steuerlichen Vorteilen stellen Immobilien mit Sicherheit noch immer eine sehr interessante Anlageklasse dar.

Wohnen ist und bleibt immer noch ein Grundbedürfnis des Menschen und daran wird auch die technologische Weiterentwicklung in Zukunft nichts ändern.

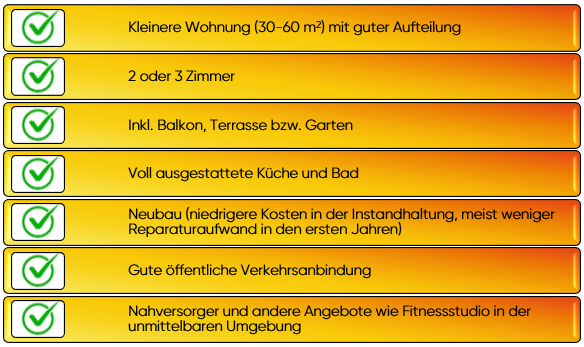

Die perfekte Vorsorgewohnung?