Warum die Risikolebensversicherung so wichtig ist – und für wen sie sinnvoll ist

Es gibt Themen, über die man ungern spricht – der eigene Tod gehört definitiv dazu. Und doch ist es wichtig, sich mit der Frage auseinanderzusetzen, was passiert, wenn man selbst plötzlich nicht mehr da ist. Besonders dann, wenn Partner:in, Kind:er oder ein laufender Kredit finanziell von einem selbst abhängig sind.

Eine Risikolebensversicherung (RLV) sorgt in diesem Fall für finanzielle Sicherheit. Sie schützt die Menschen, die dir am nächsten stehen, vor den finanziellen Folgen eines Schicksalsschlags. Der Gedanke dahinter ist einfach, aber wirkungsvoll: Mit einem vergleichsweise geringen monatlichen Beitrag lässt sich ein hoher Betrag absichern, der im Todesfall an die Hinterbliebenen ausbezahlt wird.

In diesem Artikel zeigen wir dir,

- wann eine Risikolebensversicherung sinnvoll ist,

- welche Varianten es gibt,

- wie du sie clever zur Kreditabsicherung nutzen kannst und

- worauf du bei der Tarifwahl achten solltest.

So findest du heraus, welche Form der Risikolebensversicherung am besten zu dir und deiner Lebenssituation passt – und warum eine gute Beratung hier besonders wichtig ist.

Was ist eine Risikolebensversicherung?

Die Risikolebensversicherung dient ausschließlich der finanziellen Absicherung deiner Hinterbliebenen im Todesfall – sie ist also keine Spar- oder Investmentform. Stirbt die versicherte Person während der Laufzeit, wird die vereinbarte Summe an die begünstige:n Person:en (z.B. Partner:in, Familie), oder im Falle einer Abtretung bzw. Vinkulierung (für einen Kredit) an die Bank ausbezahlt.

So stellst du sicher, dass laufende Kosten, Kredite oder die Ausbildung der Kinder weiterhin finanziert werden können. Die Höhe der Prämie hängt vor allem von der Versicherungssumme, der Laufzeit sowie persönlichen Faktoren wie Alter, Gesundheitszustand, Beruf, gefährliche Sportarten und Rauchverhalten ab.

💡 Tipp: Wer jung und gesund abschließt, sichert sich dauerhaft günstige Konditionen – selbst wenn sich die Lebensumstände später ändern.

Wann ist eine Risikolebensversicherung sinnvoll?

Eine Risikolebensversicherung ist immer dann sinnvoll, wenn andere finanziell von dir abhängig sind – sei es im privaten oder beruflichen Umfeld. Sie sorgt dafür, dass deine Hinterbliebenen im Ernstfall keine finanziellen Belastungen tragen müssen. Typische Anwendungsfälle sind:

- Familienabsicherung:

Wenn du Partner:in und Kind:er hast, ist die RLV ein wichtiger Bestandteil der finanziellen Vorsorge. Sie ersetzt dein Einkommen im Todesfall und sorgt dafür, dass deine Familie ihren Lebensstandard halten kann. - Absicherung von Krediten und Immobilienfinanzierungen:

Bei laufenden Krediten – etwa für Haus oder Wohnung – kann eine RLV die Rückzahlung sicherstellen. So bleibt der Familie das Zuhause erhalten, selbst wenn ein Einkommen plötzlich wegfällt. - Schutz für Unternehmer:innen oder Geschäftspartner:innen:

Auch im beruflichen Umfeld kann die RLV sinnvoll sein, etwa zur Absicherung von Krediten oder bei gegenseitiger Absicherung zwischen Geschäftspartner:innen.

Die Versicherungssumme sollte in der Regel mindestens das Drei- bis Fünffache des jährlichen Bruttoeinkommens betragen oder – bei Kreditabsicherung – mindestens der offenen Kreditsumme entsprechen.

Varianten der Risikolebensversicherung

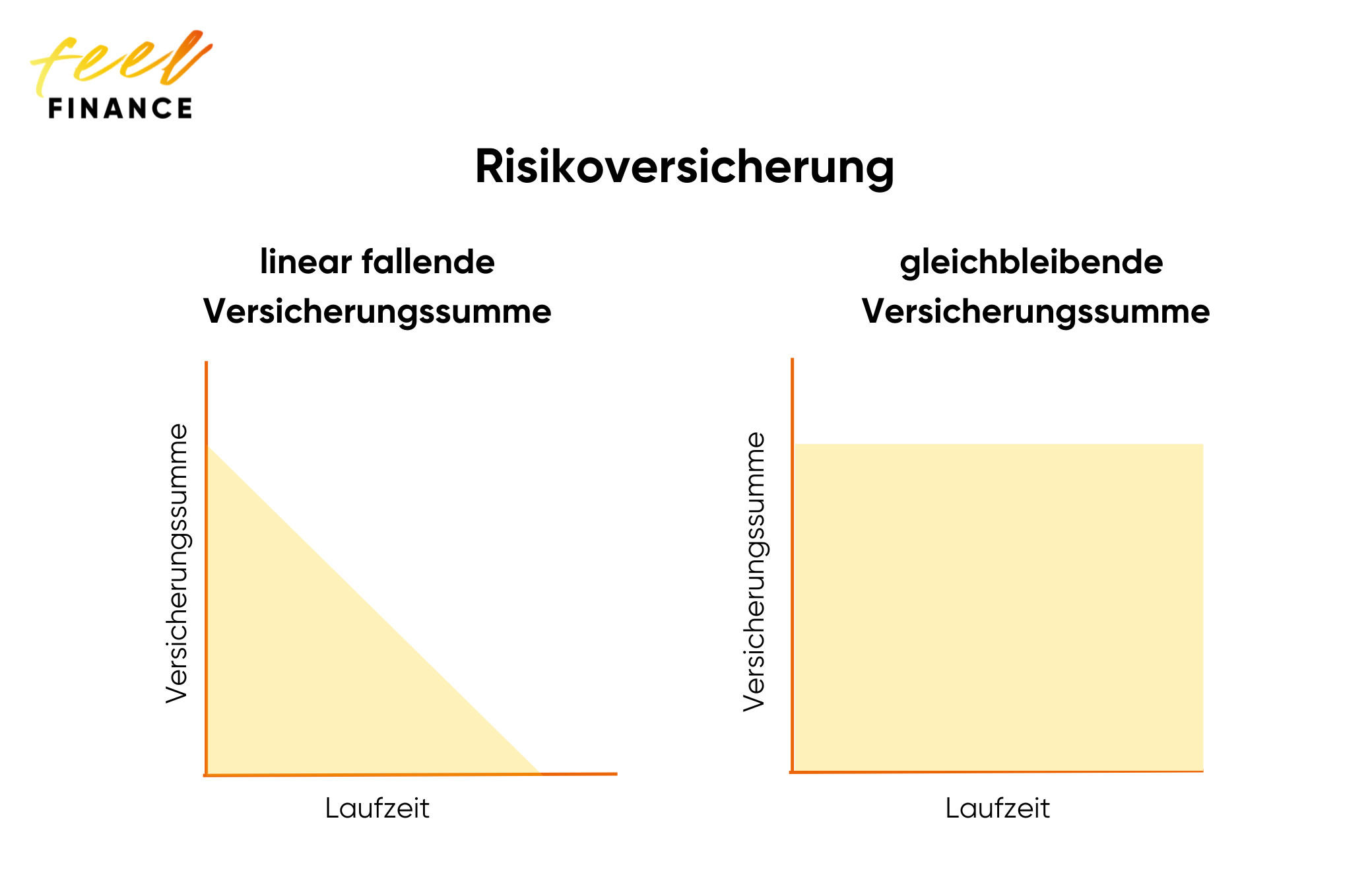

Bei der Risikolebensversicherung gibt es zwei gängige Varianten, die sich in ihrer Auszahlungslogik unterscheiden:

- Konstante Versicherungssumme:

Die vereinbarte Summe bleibt über die gesamte Laufzeit gleich. Diese Variante ist ideal, wenn du deine Familie langfristig absichern möchtest – etwa um laufende Lebenshaltungskosten oder künftige Ausbildungskosten der Kinder zu decken. - Fallende Versicherungssumme:

Hier reduziert sich die Versicherungssumme jährlich – meist parallel zu einem sinkenden Kreditbetrag. Dadurch ist die Variante besonders kosteneffizient, wenn die RLV zur Kreditabsicherung eingesetzt wird.

Welche Variante für dich sinnvoll ist, hängt also stark vom Zweck der Absicherung ab. Wer seine Liebsten für viele Jahre finanziell absichern möchte, wählt meist die konstante Summe. Wer hingegen gezielt eine Immobilienfinanzierung absichern will, fährt mit der fallenden Summe günstiger.

Wichtige Risikofaktoren und Einflussgrößen deiner Prämie

Die Kosten einer Risikolebensversicherung hängen von mehreren persönlichen Faktoren ab. Versicherer kalkulieren das individuelle Risiko, dass während der Laufzeit ein Leistungsfall eintritt. Diese Faktoren beeinflussen die Prämienhöhe am stärksten:

- Alter: Je jünger du beim Abschluss bist, desto günstiger sind die Beiträge. Mit zunehmendem Alter steigt das Risiko – und damit auch die Prämie.

- Gesundheitszustand: Vorerkrankungen und Übergewicht oder bestimmte (Sport-)risiken können die Versicherung teurer machen.

- Rauchverhalten: Raucher:innen zahlen deutlich mehr als Nichtraucher:innen. Wer später aufhört, kann in vielen Premiumtarifen den Status wechseln.

- Beruf und Freizeitaktivitäten: Gefährliche Berufe oder riskante Hobbys (z. B. Klettern, Motorsport) führen meist zu höheren Beiträgen.

- Versicherungssumme und Laufzeit: Je höher die Absicherung und je länger die Laufzeit, desto höher die monatliche Prämie.

💡 Tipp: Ein Gesundheitscheck vorab hilft, mögliche Risikofaktoren realistisch einzuschätzen. So lässt sich die Polizze optimal an deine persönliche Situation anpassen.

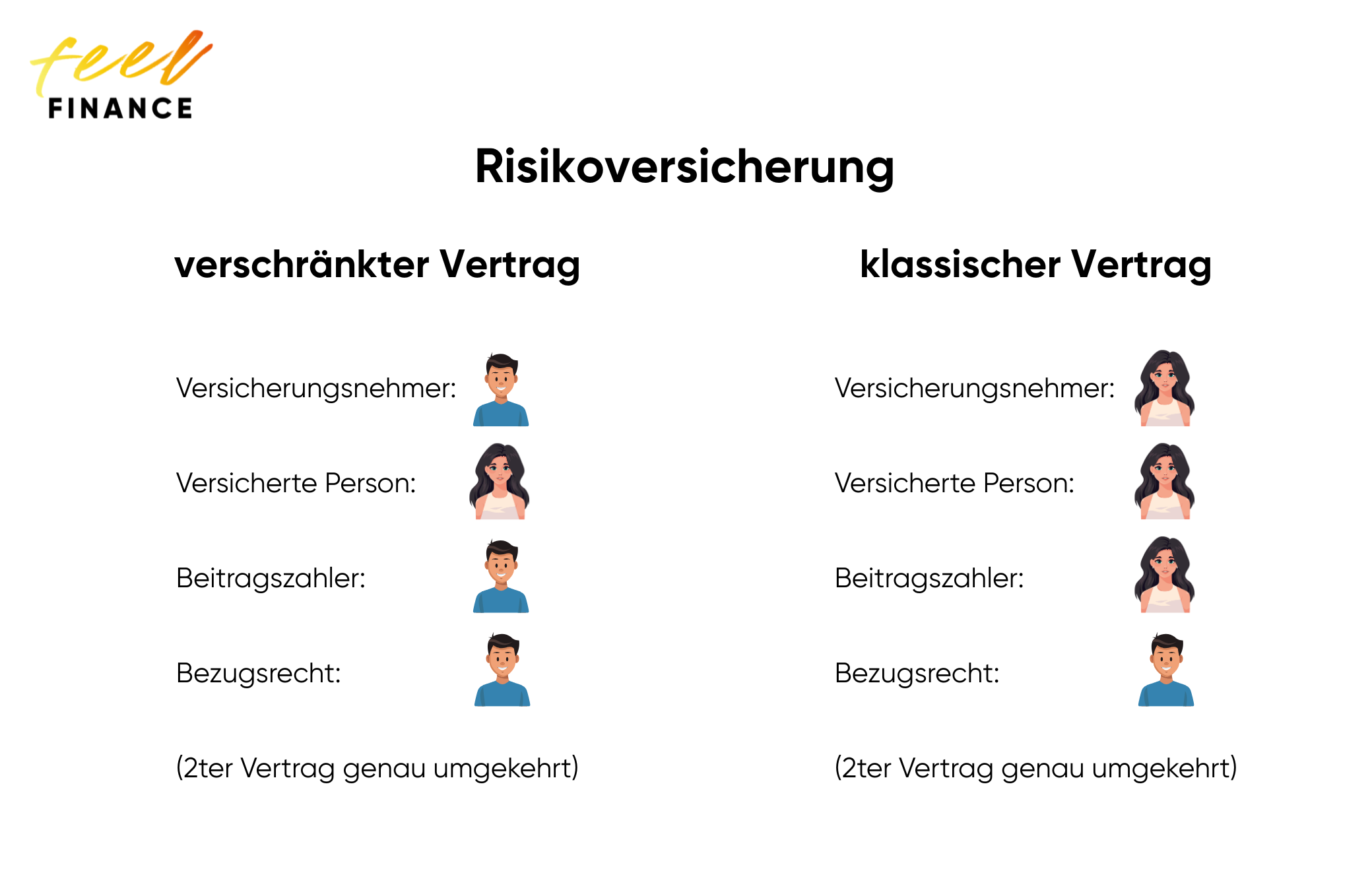

Absicherung eines Kredits – die „verschränkte“ Risikolebensversicherung

Eine sogenannte „verschränkte“ Risikolebensversicherung – auch „Kreuzversicherung“ genannt – ist eine besondere Form der Absicherung für Paare. Sie wird häufig genutzt, um gemeinsame Kredite oder Immobilienfinanzierungen abzusichern.

Der Unterschied zur klassischen Variante liegt in der vertraglichen Gestaltung:

- Eigener Vertrag für jeden Partner: Beide schließen jeweils eine eigene Risikolebensversicherung ab.

- Gegenseitiger Versicherungsnehmer: Man ist gegenseitig der Versicherungsnehmer und Versicherter in den Verträgen des jeweils anderen.

- Eigene Beitragszahlung: Jede:r zahlt die Prämie für den eigenen Vertrag.

- Unabhängige Auszahlung: Stirbt ein Partner, zahlt dessen Versicherung die vereinbarte Summe an den anderen Partner aus – direkt und ohne Umweg über die Erbmasse.

Im Todesfall der Frau erhält der Mann die vereinbarte Summe – diese fällt nicht in die Erbmasse und steht somit unmittelbar zur Tilgung eines Kredits oder zur finanziellen Absicherung zur Verfügung.

Der große Vorteil dieser Lösung liegt in der rechtlichen und steuerlichen Klarheit. Auch wenn es in Österreich derzeit keine Erbschaftssteuer gibt, kann eine solche Gestaltung langfristig interessant sein – insbesondere, falls sich steuerliche Rahmenbedingungen in Zukunft ändern.

Vorteile der Kreuzversicherung auf einen Blick:

- Unabhängigkeit: Jeder Partner kann Summe und Laufzeit individuell festlegen.

- Schnelle Auszahlung im Ernstfall: Keine Einbindung in die Erbmasse.

- Potenzielle Steuerfreiheit in Zukunft: Sollte eine Erbschaftssteuer wieder eingeführt werden, kann diese eventuell vermieden werden.

💡 Tipp: Eine fallende Versicherungssumme ist oft die ideale Ergänzung zur Kreditabsicherung – sie passt sich an den sinkenden Kreditbetrag an und spart dadurch Prämien.

Standard- vs. Premiumtarif – wo liegt der Unterschied?

Bei der Risikolebensversicherung hast du meist die Wahl zwischen einem Standardtarif und einem Premiumtarif. Beide sichern den Todesfall ab, unterscheiden sich jedoch in Flexibilität, Nachversicherungsgarantien und Zusatzoptionen.

Der Standardtarif bietet klar definierten, günstigen Todesfallschutz – ideal, wenn du beispielsweise einen Kredit absichern möchtest.

Der Premiumtarif geht darüber hinaus: Er ermöglicht Anpassungen bei Heirat, Geburt eines Kindes oder Gehaltssteigerung und erlaubt oft sogar den späteren Wechsel vom Raucher- zum Nichtraucherstatus. Damit ist er besonders für alle geeignet, die langfristig planen oder Themen wie Erbschaft und Vermögensweitergabe berücksichtigen möchten.

Kurz gesagt:

Für die reine Kreditabsicherung reicht meist der Standardtarif.

Wer Familie, Zukunft und finanzielle Verantwortung umfassend absichern will, fährt mit dem Premiumtarif besser.

💡 Unser Tipp: Die Entscheidung sollte immer individuell getroffen werden. Eine gründliche Beratung hilft, die passende Kombination aus Laufzeit, Summe und Tarif zu finden – abgestimmt auf deine persönlichen Ziele und Verpflichtungen.

Unser Fazit – die passende Lösung für dich

Die Risikolebensversicherung ist ein einfaches, aber wirkungsvolles Instrument, um Verantwortung zu übernehmen – für deine Familie, deine Partner:in oder gemeinsame finanzielle Verpflichtungen. Ob klassische Familienabsicherung oder Schutz einer Immobilienfinanzierung: Eine passende Polizze sorgt für Sicherheit, wenn das Leben anders verläuft als geplant.

Wichtig ist, dass die Vertragsstruktur, Versicherungssumme und Tarifwahl genau zu deiner Lebenssituation passen. Denn nur so bleibt der Schutz wirklich sinnvoll – und bezahlbar.

Bei feel FINANCE vergleichen wir alle verfügbaren Varianten am österreichischen Markt und finden die Lösung, die deinen Bedürfnissen, Zielen und Wünschen entspricht. Ganz gleich, ob du einen Kredit absichern oder deine Liebsten langfristig schützen möchtest – wir begleiten dich auf dem Weg zu einer Entscheidung, die sich richtig anfühlt.